Inwestowanie w nieruchomości skomplikowane? Wcale!

Powszechnie panuje w naszym kraju przekonanie o niewystarczających do przysłowiowego „pierwszego” płacach oraz braku oszczędności w społeczeństwie. Jeżeli poruszyć kwestię finansów, zazwyczaj problemem jest niewydolny budżet gospodarstwa domowego.

Gdyby jednak zastanowić się chwilę dłużej, osoby posiadające pewien kapitał wypracowany przez długoletnie oszczędności, mają nie mniejszy problem z tym gdzie pieniądze ulokować. Przykładem niech będą choćby pracujcy poza granicami naszego kraju. Wielu z nich traktuje swoją emigrację jako rozwiązanie na pewien czas, z zamiarem powrotu do ojczyzny „kiedy już wystarczająco zarobią”.

Zdarzają się przypadki, że osoby te budują dom, który ma im służyć w późniejszym okresie, czasem dopiero w trakcie emerytury. Jakkolwiek zrozumiałe są marzenia o własnym domu na przedmieściach, to z drugiej strony wątpliwym wydaje się być sens budowy domu, który ma posłużyć dopiero za 20 lat, kiedy to obserwując dynamikę rozwoju technologii, można się spodziewać dużo nowocześniejszych rozwiązań.

Czasem inwestycja ta ma na celu, odpowiednie ulokowanie oszczędności wypracowanych u zachodnich sąsiadów, które jednocześnie nadają głębszy sens emigracji.

A gdyby tak oszczędności zainwestować? Wielu osbom inwestycje kojarzą się z zakładaniem lokat w bankach lub zakupem obligacji Skarbu Państwa, których to średnie stopy zysku na poziomie odpowiednio ok. 2 oraz 2,5 % rzeczywiście nie zachęcają.

Jest na szczęście inna, dużo bardziej rentowna droga inwestycji. Są nią nieruchomości. Tą drogę wiele osób kojarzy z zakupem gruntów celem ich odsprzedaży po kilku latach kiedy okolica się rozwinie a dzięki temu wartość działek wzrośnie. Jest to oczywiście dobra droga do uzyskania odpowiednich zysków w dłuższej perspektywie, wymaga ona jednak bardzo dobrej znajomosci rynku lokalnego z naciskiem na panujące na nim trendy a także znajomości przepisów, które zmieniają się nie mniej dynamicznie niż sama sytuacja na rynku. Słowem, najlepiej wesprzeć się w tej materii specjalistą z danego regionu, który nas poprowadzi. Jest to jednak temat na osobny artykuł do którego wrócimy w przyszłości.

Dużo łatwiejszą i, co najważniejsze, bardziej przejrzystą formą inwestowania w nieruchomości jest zakup mieszkań z zamiarem ich późniejszego wynajmu.

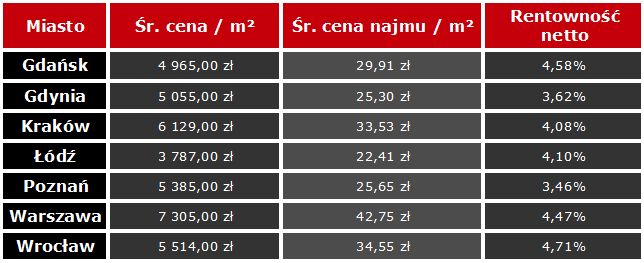

Dzięki zestawieniu ze sobą średnich cen trasakcyjnych nieruchomości oraz średnich cen najmu z września 2014 r, wiemy że średnia roczna stopa zwrotu nieruchomości w skali kraju wyniosła aż 4,15 % netto czyli nawet dwa razy tyle co przy inwestycji w obligacje.

Badaniu poddane zostały rynki największych miast w Polsce, z których najlepsze wyniki odnoszą duże ośrodki studenckie jak Wrocław (4,71 % netto) czy Gdańsk (4,58 % netto), w naszym mieście sytuację „ratuje” jednak fenomenalnie niska cena za m² kupowanego mieszkania.

Żródło: ceny transakcyjne Open Finanse oraz oferty wynajmu z serwisu Domiporta.pl – wrzesień 2014 r.

Żródło: ceny transakcyjne Open Finanse oraz oferty wynajmu z serwisu Domiporta.pl – wrzesień 2014 r.

Właśnie niskie ceny za metr kwadratowy w Gorzowie powodują, że kwoty inwestycji nie muszą być wielkie – tym bardziej że w naszym mieście najchętniej wynajmowane są nieduże mieszkania gnerujące niskie opłaty, a zyski mogą zaskoczyć nawet największych optymistów.

Poniżej przedstawiamy Państwu przykład idealnego do celów wynajmu mieszkania położonego w Gorzowie przy ulicy Warszawskiej, wraz z wyliczeniem stopy zwrotu inwestycji.

Cena zakupu tego mieszkania to 70 000 zł.

Cena zakupu tego mieszkania to 70 000 zł.

Doliczyć należy opłaty notarialne wraz z podatkiem od umów cywilnoprawnych PCC, które wyniosą 2000 zł, czyli łącznie nasz koszt zakupu mieszkania to 72 000 zł. Należy wziąć pod uwagę, że przedmiotowe mieszkanie nie wymaga żadnych nakładów na prace remontowe czy doposażenie, więc koszt jego nabycia celem późniejszego wynajmu rzeczywiście zamknie się wspomnianą kwotą 72 000 zł.

Ostrożny wariant pozwala nam założyć, że tego typu mieszkanie wynajmiemy za cenę 600 zł / m-c + opłaty eksploatacyjne. Biorąc pod uwagę, że naszym dochodem jest jedynie cena najmu i kolejny raz zakładając ostrożnie, że przez jeden miesiąc w roku mieszkanie będzie stało puste i generowało koszt w wysokości czynszu (220 zł), nasz dochód z wynajmu będzie wynosił:

11 (m-cy)*600 (zł) – 220 (zł za miesiąc przestoju) = 6 380 zł

Należy tu pamiętać także o podatku dochodowym, gdzie najprostszym rozwiązaniem jest ryczałt w wysokości 8,5 %, który odprowadzamy od uzyskanego dochodu, tak więc:

6 380 – (8,5 % * 6 380) = 5 837,70 zł

W ten sposób otrzymaliśmy nasz dochód osiągany w ciągu jednego roku przy wariancie ostrożnym. Teraz policzmy stopę zwrotu mieszkania:

(5 837,70 (zł) / 72 000 (zł)) * 100 % = 8,1 %

Tak więc roczna stopa zwrotu przy wariancie ostrożnym to 8,1 % netto! To aż o 3,39 % więcej niż w najbardziej dochodowym w ostatnim badaniu Wrocławiu. Czyli więcej o prawie tyle ile w ogóle można zarobić na wynajmie w Gdyni.

A teraz zaszalejmy i policzmy stopę zwrotu gdyby to samo mieszkanie wynająć w cenie o 50 zł miesięcznie wyższej (czyli za 650 zł) przez okres 12 miesięcy, czyli przez cały rok bez przerw, np. w przypadku znalezienia długoterminowego najemcy.

12 (m-cy)*650 (zł) = 7 800 zł

Pamiętamy o podatku dochodowym:

7 800 – (7 800*8,5 %) = 7 137 zł

Roczna stopa zwrotu:

7 137 / 72 000 zł = 9,91 %

W tym przykładzie nasza inwestycja zwróci się nam już po nieco ponad 10 latach i nadal będziemy mieli mieszkanie, które będziemy mogli dalej wynajmować.

W obu przypadkach liczby jasno pokazują opłacalność inwestycji w naszym mieście już pod względem dochodu osiąganego tylko od najemców, a jeżeli weźmiemy pod uwagę że ceny nieruchomości w naszym regionie są co najmniej stabilne lub nawet z delikatną tendencją wzrostową, mamy pełen obraz korzyści wynikających z tego typu formy zarządzania własnym majątkiem.

Poza tym przy odpowiednio przygotowanej akcji promocyjnej mieszkania do wynajęcia, oraz odpowiednio skonstruowanej umowie najmu, możemy zdecydowanie zniwelować ryzyko przestojów w wynajmie a także uzyskać naprawdę atrakcyjną cenę najmu dzięki czemu nasza inwestycja może się zwrócić jeszcze szybciej…